Bilanço, bir muhasebe döneminde üretilen ve dönem sonundaki finansal durumu gösteren finansal tabloların bir parçasıdır .

Bilanço terimi, muhasebe dünyasında olanlarınız için tanıdık gelebilir.

Bilanço, bir şirketin mali tablolarının önemli bir parçasıdır ve şirketin hesap döneminin sonunda varlıklar, borçlar ve öz sermaye hakkında bilgiler içerir.

Bu rapor, bir işletme veya şirket tarafından hazırlanmalıdır çünkü iş kararlarına karar verirken bir rehber haline gelir.

Bilançoyu çeşitli kaynaklara göre anlamak

- Muhasebe bilgisine dayalı bilanço

Bir finansal durum bilanço veya deyim bir hesap dönemi içinde üretilen bir varlığın finansal tabloların bir parçası olan gösterileri o dönemin sonunda işletmenin finansal durumu.

- Munawir'e göre

Bilanço bir şirket veya varlık, yükümlülük veya borç ve belirli bir zamanda şirket veya sahibinin sermayesinde gömülü şirket sahiplerinin haklarının ekonomik kaynakların sunan bir rapordur.

- James C Van Harne'ye göre

Bilanço, şirketin belirli bir tarihteki mali durumunun bir özetidir ve toplam varlıklar artı toplam yükümlülükler artı toplam özkaynakları gösterir.

Bilançodaki Unsurlar

1. Varlık / mülk

Varlıklar / varlıklar, bir ticari işletmenin sahip olduğu ve nakit, alacaklar, arazi, makine vb. Şeklinde olabilen varlıklardır.

Varlık türleri 3 türe ayrılır:

- Mevcut varlıklar

- Sabit varlıklar

- Maddi olmayan varlıklar.

2. Borçlar / borçlar

Borçlar / borçlar, şirketin diğer taraflara kısa veya uzun vadede ödenmesi gereken yükümlülükleridir.

Ayrıca şunu okuyun: Önerilen En İyi Buğday Unu MarkalarıBorçlar, kısa vadeli borçlar ve uzun vadeli borçlar olarak ikiye ayrılabilir.

3. Öz sermaye

Sermaye veya öz sermaye, işi yürütmek için temel olarak kullanılan para veya maldır.

Öz sermaye, varlıklar eksi borçlar arasındaki farktır, bu nedenle genellikle net varlıklar olarak adlandırılır.

Finansal Denge İşlevleri

Bilanço işlevi öncelikle şirketin mali durumunu değerlendirmek, gelecekteki nakit akışlarını tahmin etmek ve şirketin likiditesini ve mali esnekliğini analiz etmektir.

Bilanço ayrıca aşağıdaki gibi işlev görür:

- Bir şirketin mali durumundaki değişiklikleri yıldan yıla düzenli olarak analiz etmek için kullanılan bir araçtır .

Böylece, bilançodan biz (şirket) şirketin gelişiminin finansal durumundan nasıl görüldüğünü öğrenebiliriz.

- Likiditeyi analiz etmek için bir araç (şirketin likit veya likit fonlarda borçlarını geri ödeme yeteneği).

Bir şirketin yükümlülüklerini likit varlıklarla yerine getirme kabiliyetini bilecek bir ticari işletme.

- Bir şirketin kısa vadeli borcunu vadesinden önce ödeme yeteneğini analiz etmek için bir araç.

Bilanço, şirketin kısa vadeli borcunu varlıklarına bakarak ödeyip ödeyemeyeceğini ve yükümlülükleri veya yükümlülükleriyle karşılaştırmak için çok önemlidir.

Mali Denge Formları

Finansal tabloların sunumunda, bilançonun iki sunum şekli vardır: Stafel (rapor) ve Skontro (hesap) formu.

1. Skontro Formu (Hesap)

Skontro şeklindeki bilanço, iki taraflı veya yan hesaplar sunar.

Sağ tarafta, sermaye ve yükümlülükleri içeren borç bileşeni vardır. Bu arada, sol tarafta varlıklar, yani varlık olarak sınıflandırılan tüm hesaplar vardır.

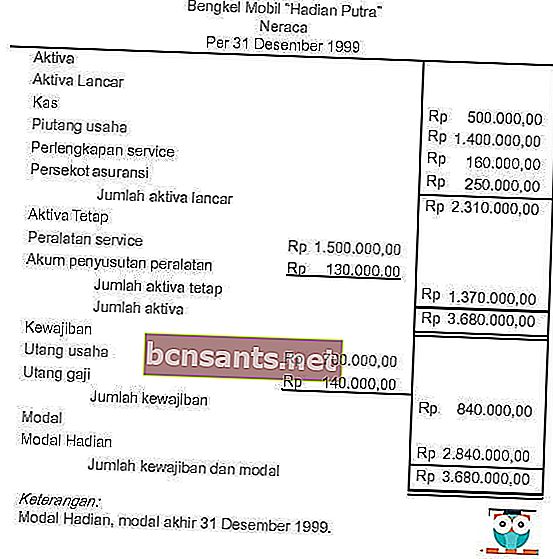

Skontro form bakiyesi örneği

Original text

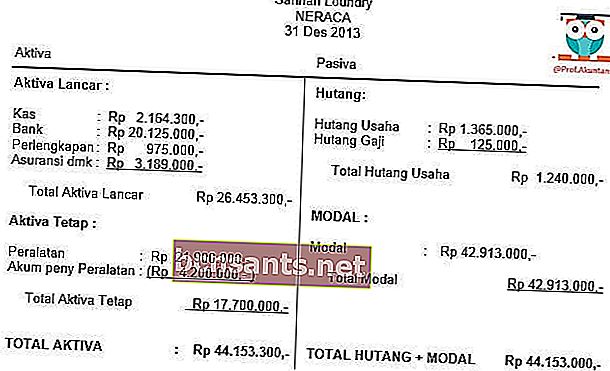

3. Personel Formu (Rapor)

Stafel form bakiyesi, varlıklar, borçlar ve sermayeden başlayarak sırayla yapılır.

Personel formu uzun bir şekle sahiptir ve birden çok hesabı olan şirketler için uygundur.

Ayrıca şunu okuyun: Vergi İşlevleri: İşlevler ve Türler [TAM]Bilanço formu örneği Stafel